文/乐居财经程梦瑶

目前,移动支付无处不在,极大便利了个人消费; 未来,无处不在的供应链金融将极大便利生产和消费的结算。

在互联网的“上半场”,阿里巴巴、美团等互联网公司服务于消费者。 进入“下半场”,互联网企业开始聚焦企业,将金融服务融入企业生产、销售场景。

工业互联网快速发展,中企云链股份有限公司(以下简称“中企云链”)顺势而为,向香港联交所提交上市申请,争相上市。 据弗若斯特沙利文统计,中企云链是中国最大的独立数字企业确权平台。

近三年来,国企云链实现了稳定的财务增长,净利润也在2022年首次扭亏。尤其是云信服务收入规模扩大,毛利率大幅提升。较报告期初增加30个百分点。

但令人担忧的是,国企股东退股后,其重要合作伙伴各大银行也开始搭建供应链金融平台,加入与中国企业云链的竞争。 中云链将如何应对各种挑战?

本次IPO,中企云链募集资金将用于提升核心技术和基础研发能力、提升技术基础设施、增强销售和品牌推广能力、拓展国际业务、战略投资和收购等。营运资金。

1、央企背景股东退出情况

中企云链成立于2015年,是一家央企混合所有制企业。 定位为基于互联网的供应链金融共享服务平台。 其豪华的股东团队自推出以来就备受关注,也为公司带来了拓展合作伙伴的机会。 方便。

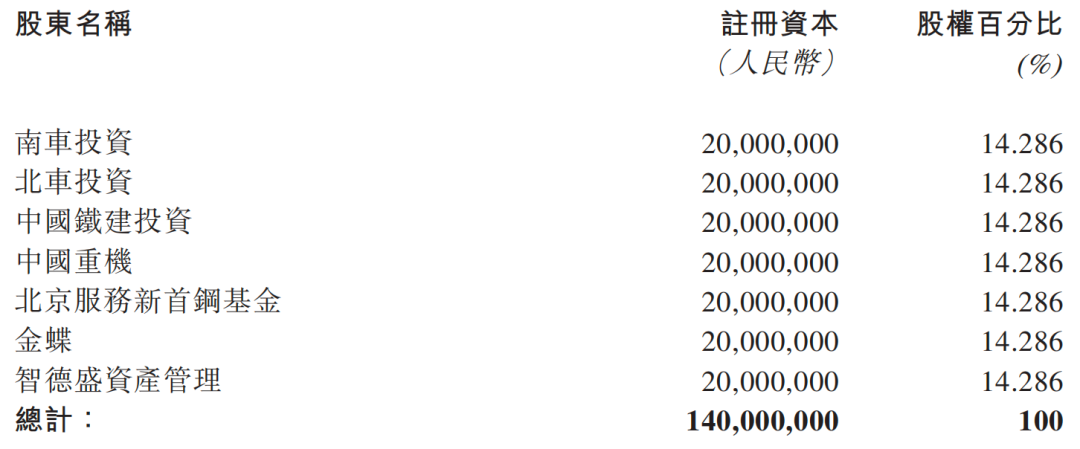

中企云链七家初始股东中,南车投资、北车投资、中铁建投、中国重机均为国有企业。 京服新首钢基金是一家国有背景的投资基金。 金蝶是一家上市民营企业。 志德盛资产管理由中企云链前董事任金春控股。

国企云链成立后,现有股东进行了一系列增资和股权转让,包括募集资金、引入新股东等。 首先,员工平台云顶资产2015年增资2000万元,智盛资管将2000万元股权全部转让给智盛金鑫基金。 中车金控零成本受让南车投资和北车投资股权,成为单一第一大股东。 ,持股比例为25%。

2016年,中企云链通过在北京证券交易所公开上市的方式,招募了中车金控、云顶资产、中船投资、中国能建、中海集团、中铝资本、鞍钢资本、航天航空等潜在投资者。国华、招商局集团创业投资基金、工银锐捷、交银国信、国茂投资、久事投资、北汽实业、云天化、紫金资本、华联控股、中企云商科技2017年共同认购注册资本2.6亿元1亿元,每股成本1.3元。 股东团队包括中央企业、地方国资、金融机构、民营企业等。

随着业务的发展,中企云链的股权结构进一步调整和变化。 央企股东陆续退出后,新一轮增资扩股的开启,使其估值持续走高。

2019年10月21日,中海集团投资、国茂投资、中铝资本、中国重机等中企云通股权转让挂牌并相继退出,合计占比13.889%。 中车资本、国企云联管理层退市; 2020年 2019年4月16日,农业银行、中国民生银行、中信建投、中车国创、云顶资产对中企云链增资; 股权转让及增资扩股的价格均为1.95元/股,是国企云链当时净资产的3.5倍。

2020年5月21日,航天科技旗下航天物联网基金将其投资的中企云链项目通过竞价方式挂在北京产权交易所平台。 历时1小时41分钟,共有101人竞标,最终以5220万元成交。 较挂牌价溢价约168%,泛海投资成功竞购。 IDG资本和湖畔投资也相继以上述相同价格获得国企云链其他股东转让的部分股权,实现对国企云链的投资。 按照当时的上市交易和股权转让价格计算,中企云链估值已超过20亿元。 2022年7月,中车金控将其持有的中企云链全部股权转让给天津经开区国资。

针对众多有央企背景的股东纷纷退出的情况,业内人士认为,这与央企本身在区块链政策推动下开始聚焦区块链行业有关; 此外,还与国企云链核心产品云信模式的可复制性有关。 强不强也很重要。 这些央企可以建立自己的融资平台。

这也是事实。 2020年国家电网、兵器工业集团、航天科技、中石油、中石化、华能集团、大唐集团、国家能源集团、中国电信、中国联通、中国移动、中国宝武、中国远洋、中化等央企集团、通用技术集团、中国建筑集团、招商局集团、中国铁路车辆总公司、中国中铁集团、中国交通建设公司、中国能源建设等央企大力进军区块链行业建设,联合推出央企区块链协同创新平台。

截至提交表格时,中企云链前五名股东分别为云顶资产、天津经开区国投、华兴国创基金、中铁建投、智盛金鑫基金,持股比例为23.11% 、20.73%、10.31。 %、5.18%、5.18%,其余股东持股比例均在5%以下。

2、业绩依赖云信服务

中企云链是一家从事供应链金融的机构。 主要通过区块链底层技术和一整套供应链融资方式解决中小企业的融资问题。 它所属的行业是其他金融行业。

中企云链依托产业数字金融平台云链,构建了“NNN”生态圈,即“N个金融机构、N个核心企业、N个链下企业”的全线上供应链金融平台模式。

中企云链主要运营三大业务:确权业务、场景数字业务和其他生态业务。 这三项业务中,确权业务是其主要价值驱动,尤其是该业务下的云信息服务是支撑。除了其整体财务增长外,2023年上半年,中企云链80%以上的收入收入来自于云信服务的贡献。

2020年至2022年、2023年上半年,国企云链营业收入分别为3.32亿元、5.5亿元、6.52亿元、3.99亿元。 2020年至2022年复合年增长率为40.2%。 半年同比增长率为26.4%。 对应净利润分别为-4420万元、-2829万元、4569万元、6197万元,2022年首次实现盈利; 报告期内综合毛利率分别为59.3%、70.0%、87.7%、85.2%、94.0%,大幅提升。 推动。

确权业务作为国企云链的主要收入来源,报告期内分别实现收入2.91亿元、4.91亿元、5.97亿元、3.8亿元,业绩贡献率分别为87.6%、89.3%。 %、91.6% 和 95.2%。 对应的毛利率分别为62.5%、73.0%、91.1%、94.6%,是国企云链扭亏为盈的业绩关键。

中企云链保兑业务分为云信托服务、保理服务、供应链票据服务等。 其中,云信托服务和保理服务支撑了90%以上的收入。

从收入贡献来看,云信服务的业绩贡献率分别为53.4%、63.7%、79.1%、86.4%。 同比增长是中企云链业务的基石; 保理服务收入占比分别为34.2%、25.2%、11.6%。 %、8.3%,逐年下降。 国企云链表示,保理业务收入下降是因为公司有意缩减利润率较低的保理业务规模,转而专注于利润率较高的云信业务。

招股书中,国企云链并未披露这两项业务的毛利率数据,但其云信息服务业绩大幅增长,保理业务大幅萎缩,确权业务毛利率大幅增长30%报告期内的百分点。 看来,云信服务的盈利能力确实高于保理业务。

3、保理业务拖累现金流

中企云链的两大核心业务均与企业应收账款融资相关。 在一定程度上,应收账款是企业重要的流动资产,其规模直接影响企业的可持续发展。 ,适当的控制可以增强企业的综合实力。 一旦失衡,企业就容易产生财务压力,因此应收账款也是一种风险资产。

云信是指应收账款的数字信用凭证。 核心企业登录云链平台,在云链平台上确认云信。 供应商收到确认的云信后,可以拆分转让给更多属于链条的中小企业。 通过这项服务,可以零成本清算企业三角债务,降低供应链融资成本。

所谓三角债务,是指产业链上的核心企业拖欠一级供应商的货款,一级供应商拖欠二级供应商的货款。 每一级的欠款都会形成“他欠我,我欠你”。 这种情况,对于下游话语权较小、规模较小、或融资困难的供应链企业来说,不排除会因应收账款规模过大而导致资金链断裂。

通过云信在云链平台上的确权、分拆、流转和融资,供应商可以向核心企业信用金融机构申请保理融资,以获得生产经营资金。 通俗地说,供应链企业可以直接利用核心企业在金融机构的闲置信贷,还可以享受与核心企业相差无几的低廉融资成本。

云信实际上是一个消除产融信息鸿沟的平台,通过向核心企业或连锁企业收取相当于融资金额一定比例的服务费来获得收入,而且这是无信用期的收入。 也就是说,这项业务几乎不涉及贸易应收账款,可以简单理解为“一手付款,一手交货”。 而且,在实际过程中,金融机构的放贷和融资对象的还款并不经过平台,因此国企云链无需承担任何信用义务和违约责任。

保理业务则不同,它要求中企云链先购买具有真实贸易背景的应收账款,然后有条件转让给银行或保理商,由银行或保理商为企业提供资金并负责管理和催收。 对于应收账款和坏账担保,国企云链通过按保理金额比例收取的服务费以及保理交易赚取的利息收入获得收入。 在此服务中,中企云链不享有追索权。

目前,中企云联旗下的云联天津保理和云联深圳保理主要提供商业保理服务。 两者均为全资子公司。 前者成立于2015年,后者成立于2017年。成立以来,你看,国企云链早年一定程度依赖保理业务,但近年来业务规模明显萎缩。

2020年,其近三分之一的收入来自保理业务。 到2023年上半年,业绩贡献率不足8%。 从收入规模来看,2021年保理业务收入规模为1.38亿元,2022年将萎缩近一半至7500万元。缩减保理业务规模也是国企云链轻资产发展计划的一部分。

国企云链表示,由于保理业务的性质,公司不时记录经营活动所使用的现金净额。 如果出现经营性现金净流出,可能会削弱公司进行必要资本支出的能力,限制公司的经营灵活性,并对公司满足流动性需求的能力产生不利影响。

报告期内,国企云链经营活动现金净收入分别为5.66亿元、11.69亿元、-13.07亿元、-1.12亿元。 2022年和2023年上半年均出现净流出。

4、前五名客户变动频繁

截至2023年6月30日,云信已协助3845家核心企业和289461家连锁企业从2344家银行网点获得约7500亿元融资。 其中,融资规模在100万元以下的融资分别占融资总额的73.2%、71.3%、73.3%和75.4%。 截至2023年6月30日,平台已使连锁企业平均获得约120万元融资。

根据弗若斯特沙利文的数据,以2022年确权金额和融资金额计,国企云链是中国最大的独立数字企业确权平台,市场份额分别为25.9%和31.3%。 也是首个累计确权金额突破万亿元的独立数字企业确权平台。

2020年至2022年、2023年上半年,通过平台确认的交易量分别为6.9万笔、13.9万笔、22.9万笔、16.2万笔,确认金额分别为1301亿元、2484亿元、3555亿元。 、2242亿元; 连锁企业通过平台实现融资金额分别为812亿元、1771亿元、2580亿元、1716亿元。 年融资率分别为62.4%、71.3%、72.6%、76.6%。

但值得注意的是,国企云链在推动普惠金融的同时也存在一定的风险。 相关人士指出,二级供应商交易的真实性很难核实。 同时,云信产品涉及核心企业及其上下游企业的大量业务数据。 如果云信平台发生信息泄露,将会给企业带来不可预测的损失。 。 2019年发生的著名“承兴系300亿诈骗案”,就是利用虚假应收账款诈骗供应链融资的典型行为。 虽然国企云链致力于解决确权问题,但目前的模式主要依赖于核心企业提供的交易信息。 如果上下游供应链过长,还是存在一定的风险。

核心企业的“信用评分”是确权的重要参考,因此核心企业也是中企云链扩大客户群的重要来源之一。 报告期内,前五名客户收入占总收入的比例为29.0%。 、24.1%、16.2%、14.4%,最大客户业绩贡献率分别为12.4%、8.7%、5.9%、3.3%,均为国有企业。

然而,其前五名客户的变化却相当频繁。 报告期内,公司前五名客户为ABCDE、BAFJH、FBAIG、FIBGJ。 只有客户B是一家从事建筑业务的国有企业,情况相对稳定。

为了拓展客户,中企云链打造了一支庞大的销售团队。 截至2023年6月30日,其专门的销售和营销团队有624人,占员工总数的40.7%。 报告期内,其销售及营销费用分别为1.55亿元、2.51亿元、3.03亿元、1.77亿元。 亿元,分别占营收的46.8%、45.7%、46.7%、44.6%,影响整体净利润表现。

此外,银行作为金融供应链的一部分,也是国企云链最重要的合作客户。 据其官网介绍,中企云链合作银行包括:中国工商银行、中国农业银行、中信银行、中国民生银行、浦发银行、招商银行、华夏银行、广发银行银行、北京银行、邮储银行、上海银行等。但不可忽视的是,近年来各大银行也深入行业打造供应链金融平台。 如果合作伙伴变成竞争对手,中云链该如何应对?

附:中企云链上市发行中介机构名单

联合赞助商:

中信建投(国际)融资有限公司

农银国际金融有限公司

工银国际金融有限公司

麦克斯资本有限公司

申报会计师:毕马威会计师事务所

法律顾问:贝克·麦坚时律师事务所

北京市德恒律师事务所

合规顾问:Max Capital Limited

暂无评论内容